La energía procedente del hidrógeno parece haber situado en la misma longitud de onda a las autoridades políticas, las empresas y asociaciones patronales e industriales. El Ejecutivo ha puesto poner sobre la mesa fondos europeos por valor de 1.500 millones de euros -hasta 2023- para dar un espaldarazo a este segmento productivo, además de partidas presupuestarias enfocadas a tal fin que pretenden beneficiar a más de medio centenar de empresas. Además de movilizar otros 8.900 millones de recursos público-privados -también con sello Next Generation EU- hasta 2030, en este caso del repositorio destinado a digitalización. Este clima inversor y la estrategia de transición energética nacional ha llevado a la Asociación Española de Hidrógeno (AeH2) a declarar factible el liderazgo español en el mercado interior en esta fuente energética.

El vector del hidrógeno como fuente renovable no sólo aporta más peso a las renovables en el mix energético nacional, sino que, además, permitirá su integración -la de las energías limpias- a gran escala y de forma eficiente, distribuirá energía entre sectores y regiones y descarbonizará industrias intensivas en emisiones, como la del transporte, la manufacturera, la de producción eléctrica o la de construcción, tanto en su negocio de infraestructuras como en el de edificios y centros empresariales y fabriles, explican desde AeH2. Asociación en la que también inciden en su capacidad de almacenamiento energético durante largos periodos de tiempo, lo que permite amortiguar los desajustes entre producción y consumo de energía. Es decir, añade versatilidad al proceso y al sistema energético nacional.

Para su presidente, Javier Brey, “el hidrógeno va a jugar un papel fundamental como conexión entre los diferentes activos, ya que cada vez es más necesario un vector que acomode a España a las nuevas formas de generación energética”. De igual modo, abanderará la descarbonización que supondrá una oportunidad única para apostar por esta tecnología de referencia global y con la que España podría convertirse en líder en generación y distribución del mercado interior de la UE. “Es un momento crítico”, por lo que “debemos implementar soluciones cero-emisiones para limitar las consecuencias del cambio climático” y para garantizar el autoabastecimiento de hidrógeno renovable con el que “generar mayor riqueza nacional”. En un primer estadio, ya que, en segundo término, “podríamos llegar a ser exportadores a otros países y convertirnos en el hub del hidrógeno renovable hacia Europa”, aseguraba hace unas semanas en el Periódico de la Energía.

La AeH2 dice ser una organización sin ánimo de lucro cuyo principal objetivo es el fomento y el desarrollo de las tecnologías del hidrógeno como fuente energética renovable, y el impulso y el uso de sus aplicaciones industriales y comerciales, tanto de sus beneficios medioambientales, como de los industriales. Formada en 2002 por un grupo de empresas, instituciones públicas y privadas, y personalidades que comparten el interés fundacional de la entidad.

En este contexto, el escenario post-Covid ha engendrado unas condiciones idóneas para poner en marcha una estrategia de país enfocada a la irrupción del hidrógeno en el mix energético de España. Con una movilización de recursos de 8.500 millones de euros en diez años, partidas en los presupuestos de esta década para consolidar su trayectoria en el sistema productivo nacional y fondos europeos de sostenibilidad -con 1.500 millones hasta 2023- y de digitalización, con otro cheque de 8.900 millones dirigidos a proyectos de cooperación público-privada. Contexto para el que las empresas reclaman a Moncloa la adecuada seguridad jurídica que consolide sus flujos de capital. Un marco jurídico específico porque la totalidad de las energéticas del Ibex-35 y del mercado continuo han hecho planes de expansión con el hidrógeno como una de sus fuentes limpias.

La sucesión de declaraciones de primeros espadas de las grandes compañías del sector ha ido en esa dirección. Antoni Brufau, presidente de Repsol, y su consejero delegado, Josu Jon Imaz, resaltan su “potencial competitivo en costes”, tras desvelar proyectos de 210 MW en hjidrógeno producido con biometano en sus refinerías de Cartagena y Bilbao. Mientras en Iberdrola, que ha puesto en marcha una inversión de 1.800 millones de euros hasta 2027 junto a Fertiberia para la instalación de 800 MW, su máximo dirigente, Ignacio Sánchez Galán, sostiene que España “se puede convertir en referente europeo del hidrógeno verde”. O Francisco Reynés, presidente de Naturgy, quien insta a instaurar los certificados de origen en hidrógeno y cuya compañía trabaja en proyectos en Meirama y La Roble, con iniciativas de investigación, junto a EnergyLab o Edar Bens, para la obtención de hidrógeno verde a través de aguas residuales. José Bogas, consejero delegado de Endesa, incide en que esta fuente de energía “debe ser un complemento en vez de un competidor del mix eléctrico”. Y Antonio Llardén, que preside Enagás, habla de una decena de inversiones corporativas en marcha por un valor que supera los 1.500 millones de euros.

A la estela de Alemania

La declaración de intenciones la lanzó Angela Merkel en las postrimerías de su mandato. Durante la presentación de la estrategia nacional de transición energética, en la que marcó el hidrógeno como pilar fundamental del mix energético. Para lo cual Berlín destinará 7.000 millones de euros a la producción de 5 GW para 2030. Con el objetivo declarado de “convertir a la mayor economía europea a la vanguardia de la tecnología de hidrógeno”. También con preferencia sobre el verde, frente al azul, el más ecológico, y el gris, que no captura CO2. Y con la admisión de que deberá contar con el gas natural licuado para su obtención. Al menos, inicialmente.

Alemania y España, pues, han señalado al hidrógeno como aliado ineludible para conseguir la descarbonización de sus economías. Con el acicate de que las grandes energéticas españolas ya disponen de los avances tecnológico-digitales para expandir y diversificar sus fuentes renovables porque el hidrógeno ha entrado de lleno en sus estrategias corporativas. Hasta el punto de que el consenso directivo y ejecutivo de todas ellas habla sin tapujos de una oportunidad única para abordar la Revolución Industrial 4.0 desde la órbita de la energía con la que proporcionar una relevancia máxima a la sostenibilidad y a la lucha contra el cambio climático.

También con el respaldo de entidades del sistema financiero español. Como CaixaBank, que se acaba de adherir a la European Clean Hydrogen Alliance, iniciativa promovida desde la Comisión Europea cuyo objetivo se centra en impulsar tecnologías de hidrógeno limpio. En línea -dicen en la institución bancaria- con su estrategia de sostenibilidad y compromiso con las cero emisiones en 2050, lo que implicará el impulso a líneas de financiación de proyectos de hidrógeno verde que fomenten la transición hacia la descarbonización global.

Desde el Centro Nacional del Hidrógeno (CNH2), institución que desde el año 2007 se dedica al sector del hidrógeno y las pilas de combustible, cubriendo toda la cadena de valor de la llamada “economía del hidrógeno”, desde su producción y almacenamiento, hasta su transformación y uso tanto como materia prima industrial como vector energético, se hace hincapié en que esta catapulta oficial y empresarial resulta esencial. “Es el eje central de nuestra razón de ser y, por lo tanto, el centro de nuestra estrategia como entidad pública de I+D+i de la Administración del Estado”, señala Emilio Nieto, director del organismo con sede en Puertollano (Ciudad Real).

A nivel nacional, como país, se ha sacado la hoja de ruta nacional en octubre de 2022, con unos compromisos muy claros y retadores, en la que el CNH2 va a jugar un papel fundamental, ya que se destaca en una de las medidas del road map energético de transición; más en concreto, como actor clave para el desarrollo de la economía del hidrógeno. De hecho, “siempre digo que me da la sensación de que hemos llegado a tiempo de coger el tren de esta revolución industrial y que no vamos a dejar pasar de largo la oportunidad de situarnos e instalarnos en la locomotora” de los acontecimientos. A su juicio, “el compromiso de todos los actores relevantes del sector en su desarrollo a partir de colaboraciones público-privadas es patente, lo que nos llevará a ver que nuestro país será una pieza esencial en la estrategia de desarrollo del hidrógeno en el orden europeo y mundial”.

Este apoyo de la administración -explica Nieto- y, desde luego la llegada de los fondos europeos para desarrollar esta transición energética de descarbonización, es el punto de inflexión que ha provocado esta agitación en el sector, a donde aterrizan recursos de inversión atraídos por estas tecnologías de futuro que seguro rendirán numerosas oportunidades de negocio que no quieren perder. El planteamiento de hubs de hidrógeno en el que se cubre todo a la cadena de valor hace que se puedan integrar muchos aspectos de la cadena, desde las renovables, hasta la producción y almacenamiento, terminando con su transformación y aplicación en numerosos sectores.

Actualmente, el hidrógeno gris es el mayoritario (96% de la producción mundial), dado que los costes del gas han hecho que su precio haya aumentado enormemente, además de por otro elemento, los derechos de emisión. Mientras el azul surge como elemento de transición para ir transformando el sector industrial hacia procesos limpios sin emisiones y el verde es el que se desea y el único que permite no tener emisiones y cumplir los objetivos climáticos. “Es en este reto en el que países como el nuestro con la gran capacidad de fuentes renovables de las que disponemos, debe hacerlo suyo y erigirse como un actor productor y exportador de referencia, el del hidrógeno renovable o verde.

Respecto a las opciones de que España rivalice con Alemania, Nieto destaca la trascendencia del “viraje político que se ha dado a esta transición”. Porque ninguna de las rutas intermedias (azul, gas natural o nucleares) son verdes actualmente, aunque lo sean en comparación con los fósiles, porque emiten mucho menos CO2. Pero si lo que queremos es llegar a cero emisiones, “sólo la electrificación lo permitirá”. De los socios de la UE, los nórdicos por su gran aporte de renovable sobrante, y Alemania por su larga trayectoria en este terreno, son los más activos en el segmento del hidrógeno. “Si bien Italia, Francia, Portugal, España, Holanda, y otros que han emergido, son alternativas que pueden llevarse el gato al agua”, aclara. Cada país, “aportando lo que puede dentro de la cadena de valor y potenciando sus virtudes y oportunidades”.

La transición al verde, junto a soluciones intermedias como el azul, “se van a ir paulatinamente incrementándose en los próximos años”. En 2050 se ha establecido el objetivo de emisiones cero, que “veo muy difícil de cumplir y que a buen seguro se retrasará”. Pero eso no quita que haya “muchas previsiones”, aunque todo dependerá del compromiso privado en el desarrollo de estrategias descarbonizadas. También del que emane del sector público, tanto en normativa como en regulación y ayudas. “España tiene una posición muy ventajosa frente a Alemania en cuanto a capacidad de producción de hidrógeno verde para su consumo interno y excedentes para exportar”. Motivo por el que Nieto no aprecia que la competitividad sea un problema, ya que será el coste el factor esencial que lo limite. “Nuestro mercado tiene unas coordenadas geográficas envidiables, además de un tejido y de cadena de valor eficientes y completas; frente a Alemania, que necesita hidrógeno verde para sus procesos y deberá importarlo de países como España, Chile o Arabia Saudí, entre otros”, especifica.

En el CNH2 se asegura que los 8.500 millones de euros liberados por el Gobierno español “son, como siempre parecen, insuficientes, pero desde luego no son despreciables”. Sobre todo, por el compromiso oficial. De las manifestaciones de interés que ha recibido el ministerio en su fase inicial (502 solicitudes en total) se proponían 72GW de producción de hidrógeno, meta muy por encima del reto español de instalar 4GW en 2030, el 10% de los 40GW definidos en Europa. Este tipo de planteamientos y de proyectos integradores necesitan de mucha inversión y desde luego de una cifra mayor que la asignada. Pero también se debe tener en cuenta que las empresas han de establecer fondos propios, de forma que se creen colaboraciones público-privadas que “son imprescindibles” para abordar el desafío del hidrógeno. La Administración, por su parte, debe apoyar este despliegue y regular y legislar facilitando el terreno y reduciendo tanto la burocracia como los permisos y licencias, pero “las empresas son las que deben transformar esos procesos en otros más sostenibles y sin emisiones, con objeto de competir en un mercado globalizado y muy cambiante y competitivo”. Por ello, los fondos europeos constituyen una oportunidad para dar ese cabo y lograr esa transición. De hecho, “los sectores que no la hagan se quedaran fuera de juego”, enfatiza Nieto.

En este sentido, el director del CNH2 recuerda que, “inicialmente, la estrategia se ha focalizado en el sector de la oferta, pero hay que incentivar al unísono la demanda, de forma que ambas magnitudes vayan de la mano”. Porque es igual de pésimo no disponer de hidrógeno verde para utilizar, como que “nos sobre y haya que almacenarlo”. A juicio del directivo del Centro Nacional del Hidrógeno, “deben desarrollarse programas de estímulo de oferta y de demanda, y que los proyectos sean integradores y de la suficiente dimensión como para forzar la aparición de sus propias economías de escala”, que son las que permitirán optimizar los costes y que sean viables cuanto antes. Actualmente, con los precios del gas natural y de las emisiones, “es ya más barato producir hidrógeno verde que gris”, recalca Nieto.

Repsol La compañía energética española fue pionera en su sector al marcarse, en diciembre del 2019, el ambicioso objetivo de alcanzar las cero emisiones netas en 2050”, explican fuentes de la firma. Para conseguirlo, -resaltan- cuenta con el Plan Estratégico 2021-2025, una hoja de ruta donde la transformación de sus complejos industriales para fabricar productos de baja, nula o incluso negativa huella de carbono es piedra angular”. Un cambio de paradigma que “ya se está produciendo y en el que la tecnología y la innovación juegan un papel trascendental”, dado que Repsol utiliza distintos tipos de residuos y aceites de fritura como materia prima alternativa para producir biocombustibles o materiales con baja huella de carbono”, con los que “se fabrican los productos que la sociedad utiliza cada día, como materiales para la construcción, piezas para el sector de la automoción, el agrícola o el sanitario”.

Para la elaboración de estos productos también es necesario emplear hidrógeno. Por eso Repsol dispone en sus complejos de la infraestructura para producirlo, unas 360.000 toneladas anuales lo que supone casi el 60% de la demanda nacional. Por tanto, el hidrógeno renovable es un pilar estratégico para Repsol y “será clave a la hora de alcanzar sus objetivos de sostenibilidad”. En octubre de 2021, la multinacional hispana presentó su estrategia de hidrógeno renovable donde reflejó su ambición de liderar el mercado español y ocupar una posición relevante en el europeo. A través de inversiones ya anunciadas de 2.549 millones de euros que se despliegan en varios proyectos a lo largo y ancho de su cadena de valor, hasta ponerse como meta la instalación de una capacidad productiva de 1,9 GW en 2030. Además, Repsol “utilizará todas las tecnologías disponibles, como la producción a partir de biogás y electrólisis e, incluso, tecnología propia en desarrollo, como la foto-electrocatálisis, junto a Enagás”.

Respecto del hidrógeno azul, Repsol ha trazado su estrategia de hidrógeno en consonancia con el Fit for 55, el paquete de medidas regulatorias europeo que fija cuotas mínimas de utilización del hidrógeno renovable, así como con la Hoja de Ruta del Hidrógeno publicada en 2020 por el Gobierno español. Por tanto, los esfuerzos de Repsol “se centrarán en contribuir a los objetivos nacionales sobre hidrógeno renovable”, que se fijan en una capacidad de electrolizadores de 4 GW en 2030.

En Repsol -dicen las mismas fuentes- “estamos convencidos de que España se encuentra en una situación de privilegio frente a otros países para capturar la oportunidad que genera la nueva economía del hidrógeno renovable”. Por un lado, por la gran disponibilidad de recursos solares y eólicos y, por otro, por la capacidad de adaptación de la propia industria a una nueva economía en torno a la cadena de valor del hidrógeno. La compañía dice ser “consciente” de esta situación y, desde sus propias fortalezas como compañía multi-energética industrial, gran conocedora del hidrógeno, de su mercado y sus aplicaciones, está abanderando notables iniciativas nacionales y regionales, entre las que destaca el proyecto país SHYNE, “el mayor consorcio” de España para impulsar el hidrógeno renovable que se presentó el pasado 19 de enero.

El acto contó con la participación de la secretaria de Estado de Energía, Sara Aagesen, que señaló que “el hidrógeno renovable es un proyecto país y la pieza del puzle que nos faltaba para avanzar hacia la descarbonización de la economía”. De igual modo, el secretario de Industria y PYME, Raúl Blanco, comentó que “España tiene una oportunidad única y toda la capacidad para liderar la cadena de valor industrial del hidrógeno en Europa”. Y aclaró que el proyecto SHYNE es uno de los grandes ejemplos”. SHYNE lo conforman 33 entidades y cuenta con una inversión total de 3.230 millones de euros, que servirá para desarrollar tecnologías más competitivas y evolucionar tanto la industria española como sus infraestructuras hacia la descarbonización, generando más de 13.000 empleos.

Además, SHYNE será “el ecosistema que conecte las grandes iniciativas regionales en torno al hidrógeno que ya se están poniendo en marcha”, como el Corredor Vasco del Hidrógeno (BH2C), el Valle del Hidrógeno de Cataluña y el Valle del Hidrógeno de la Región de Murcia. También se crearán dos nuevos hub de innovación en Castilla-La Mancha y Madrid para la puesta en liza de tecnologías competitivas que se encuentran aún en desarrollo, como la fotoelectrocatálisis o la electrólisis de óxidos sólidos (SOEC).

En Repsol aseguran que “los fondos europeos y nacionales son un componente crítico tanto para la tecnología como para la puesta en marcha del incipiente mercado del hidrógeno renovable”, porque incentivan nuevos proyectos y ayudan a generar la competitividad de este gas renovable. “No podemos obviar que el coste productivo actual de hidrógeno renovable casi triplica al del convencional”, si bien el compromiso de la compañía con la transición energética es irreductible. Eso sí, “con criterios de transición inclusiva, eficiente en costes y lo más rápida posible”. Para lo cual, “es necesario contar con todas las tecnologías y con todos los apoyos, tanto públicos como privados”.

Hidrógeno renovable Repsol Technology Lab2 (izquierda) y Josu Jon Imaz, CEO de Repsol, presentando la iniciativa Shyne.

Aunque también resulta vital un marco jurídico estable y favorable al desarrollo de las iniciativas que son intensivas en capital de manera que se atraiga inversores hacia este tipo de proyectos. De igual manera -resaltan en Repsol- sería necesario agilizar los trámites que se deben seguir en las Administraciones, para que “todas estas iniciativas que estamos poniendo en marcha puedan contribuir en plazo a los objetivos señalados en la Hoja de Ruta del Hidrógeno”.

Enagas. La compañía gasista española participa activamente en el desarrollo del mercado de hidrógeno verde, con proyectos en todos los eslabones de su cadena de valor, tal y como como se recoge en la Actualización Estratégica 2021-2026. En concreto, Enagás impulsa 55 proyectos en España en el ámbito de gases renovables y la descarbonización (34 proyectos de hidrógeno verde y 21 de biometano) junto con más de 60 socios.

Tipos de Hidrógeno (preferencia). Enmarcado en el proceso global de descarbonización de la economía, el hidrógeno verde no sólo se considera como el sustituto del hidrógeno de origen fósil (gris), sino que se presenta como un vector energético libre de emisiones, alternativo al uso de combustibles fósiles. Enagás trabaja con esa visión más amplia del hidrógeno verde. Según la “Estrategia de descarbonización a Largo Plazo 2050” que ha aprobado el Gobierno a finales del 2020, la electrificación cubrirá el 52% de la demanda de energía final de España en 2050; el resto se debería cubrir con combustibles de origen renovable, fundamentalmente hidrógeno verde.

Importancia de los criterios ESG en el hidrógeno. Enagás tiene un compromiso claro con la descarbonización estableciendo en su objetivo de neutralidad en carbono en 2040. La compañía ha reducido ya un 63% las emisiones en el período 2014-2020. Entre otros reconocimientos, la empresa es líder mundial de su sector en el Dow Jones Sustainability Index (DJSI), según la última revisión de este indicador. De igual forma, ha recibido la mayor puntuación hasta la fecha en España por parte de S&P Global Ratings en el ámbito de ESG y obtenido la máxima calificación en el ránking CDP Climate Change. Estos resultados suponen un reconocimiento al férreo compromiso de la compañía con la neutralidad en carbono, la fijación de objetivos ambiciosos de reducción de emisiones, así como la apuesta por el desarrollo del hidrógeno y otros gases renovables.

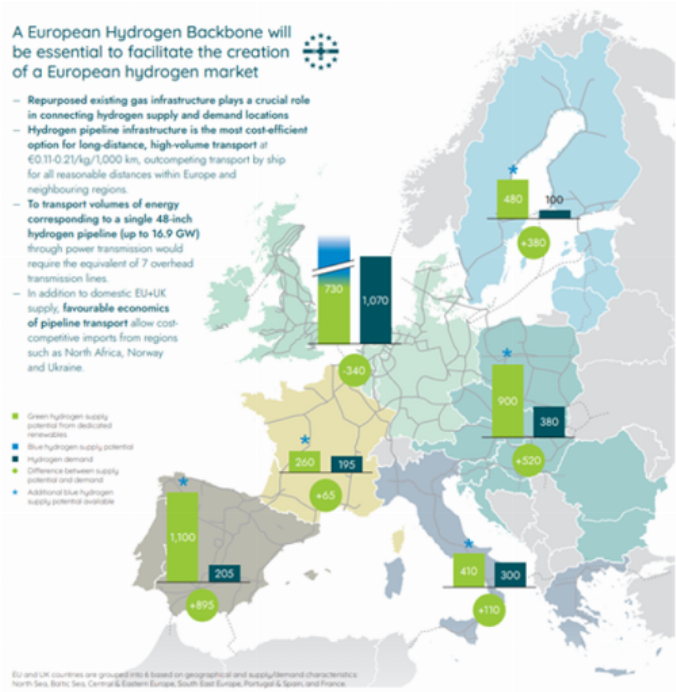

El hidrógeno será clave para la descarbonización completa, al menor coste, de todos los sectores energéticos (industria, movilidad, doméstico-comercial y generación eléctrica), y en especial, de aquellos usos dónde la electrificación no es una opción tecnológica y económicamente viable. Según el estudio del European Hydrogen Backbone (EHB), para afrontar la descarbonización, los países centroeuropeos necesitarán importar grandes cantidades de hidrógeno procedente de regiones excedentarias de la UE o de países vecinos, utilizando las infraestructuras existentes de gas natural. España, dado su abundante recurso solar y eólico, podría posicionándose como un país exportador de hidrógeno hacia el resto de Europa.

Fuente: Analysing future demand, supply, and transport of hydrogen, European Hydrogen Backbone, July 2021.

El hidrógeno verde es un vector energético esencial para alcanzar la descarbonización de la UE. En un futuro, donde la generación eléctrica procede de recursos intermitentes y no gestionables (solar y la eólica), el hidrógeno de origen renovable permitirá dar flexibilidad y firmeza a todo el sistema energético. El hidrógeno verde se puede transportar y almacenar, utilizando las redes de infraestructuras existentes de gas natural.

Naturgy La visión de futuro de Naturgy, sin olvidar sus raíces y sus más de 175 años de historia, tiene como objeto transformar el actual modelo de negocio y establecer las bases para continuar creando valor a través de la transición energética, apostando por las energías renovables, desarrollando el gas renovable (hidrógeno y biometano), e impulsando la eficiencia energética y la economía circular, explican fuentes de la firma energética. Tanta es la relevancia que tiene en la compañía el desarrollo del hidrógeno que el Plan Estratégico 2021-2025 pone el foco en la inversión en renovables (el 60% de los 14.000 millones de euros previstos en el periodo), entre las que se incluye a los gases renovables, principalmente hidrógeno y biogás, a los que se considera una oportunidad en este escenario de transición.

La multinacional española se centra en el desarrollo del hidrógeno verde, producido a partir de electricidad renovable mediante electrólisis del agua, que permite el almacenamiento de esta energía en las redes de gas existente. En España -recuerdan estas mismas fuentes- el sistema gasista tiene capacidad para almacenar el equivalente al consumo eléctrico del país de 2 meses. Esta alternativa “evita el consumo de materiales, energía y residuos asociados a las baterías y a diferencia de éstas, permite el almacenamiento de energía durante largos periodos, para cubrir las diferencias estacionales en la demanda energética a nivel nacional”, explican. Varios estudios realizados -aclaran en Naturgy- aseguran que el hidrógeno verde podría inyectarse en las redes de gas hasta un máximo del 20-30% de su capacidad.

El hidrógeno verde es una de las principales palancas de descarbonización del sector energético tanto a nivel nacional como europeo, aunque su penetración como vector energético renovable se encuentra todavía en una etapa muy incipiente. Las previsiones vaticinan que la demanda de hidrógeno, que actualmente asciende a unos 60 millones de toneladas a nivel mundial, podría incrementarse en la próxima década entre un 60% y un 120%. Y España, por sus características geográficas y climáticas, es el país con mayor potencial de producción de hidrógeno en Europa, con un potencial por encima de los 3.000 TWh al año, según datos contabilizados a febrero de 2021.

“En Naturgy consideramos que el desarrollo de estos proyectos necesita de la colaboración público-privada, a través de ayudas públicas que permitan cumplir con la Hoja de Ruta del Hidrógeno publicada por el Ministerio para la Transición Ecológica y el Reto Demográfico y faciliten el desarrollo de la industria del hidrógeno en España”, aclaran. Adicionalmente, un reciente informe publicado por Fundación Naturgy titulado Una Descarbonización Eficiente en Costes de Florence School of Regulation recogía que la UE debe priorizar el apoyo masivo al I+D del hidrógeno para reducir los costes y evitar un exceso de subvenciones a la producción, considerando que, cuanto más rápido se puedan reducir los costes mediante la financiación de la investigación y el apoyo a los proyectos de demostración, menores serán las subvenciones necesarias a la producción. Además, este diagnóstico sectorial apoya la Estrategia del Hidrógeno de la Comisión Europea en lo referente a la utilización de la infraestructura de gas actual, como la forma más económica de construir la futura red de distribución del hidrógeno.

Leave a Reply